EFAS und Software: Daten, Finanzflüsse und Prüfprozesse

Am EDI Podium von MediData in Luzern stand die Digitalisierung des Schweizer Gesundheitswesens im Zentrum. Unter dem Motto «Das Schweizer Gesundheitswesen, digitalisiert, aber nicht vernetzt» wurde deutlich: Die technischen Möglichkeiten sind vorhanden. Die eigentliche Herausforderung liegt in der Vernetzung von Prozessen, Daten, Zuständigkeiten und Vertrauen.

Unser CEO Oliver Meyer beleuchtete in seinem Referat die einheitliche Finanzierung ambulanter und stationärer Leistungen (EFAS). Der Fokus lag auf den Finanzflüssen, da EFAS häufig als reine Finanzierungsreform wahrgenommen wird. Mit EFAS verändern sich auch Datenflüsse, Prüfprozesse, Rollen und Verantwortlichkeiten. Dieser Beitrag fasst die wichtigsten Punkte des Referats zusammen und ordnet ein, weshalb EFAS für Kantone, Versicherer und Softwarepartner weit mehr ist als eine reine Finanzreform ist.

Warum eine Softwarefirma über EFAS spricht

Auf den ersten Blick überrascht es, dass ein CEO einer Softwareentwicklungsfirma bei einem Gesundheitsforum auf der Bühne steht. Auf den zweiten Blick ergibt es Sinn. Löwenfels entwickelt Software für Behörden, Sozialversicherungen und Organisationen im Gesundheits- und Sozialwesen. Im Zentrum stehen hochkomplexe Geschäftsprozesse, in denen rechtliche Vorgaben, hohe Datenqualität, finanzielle Verantwortung und verlässliche Abläufe zwischen Behörden und Leistungserbringer zusammenkommen. Dazu gehören zwei Applikationen: Eine für die Rechnungsprüfung stationärer Behandlungen in Spitälern und eine für die Abwicklung der Restkosten in der Langzeitpflege.

Die Einführung von EFAS greift direkt in dieses Zusammenspiel ein. Finanzflüsse verändern sich, Datenflüsse werden wichtiger, Verantwortlichkeiten verschieben sich und Prüfprozesse müssen neu gedacht werden. Wer künftig Finanzflüsse korrekt abbilden will, muss Datenflüsse verstehen. Wer Datenflüsse nutzen will, braucht klare Schnittstellen. Und wer mit Steuergeldern finanziert, braucht nachvollziehbare Prüfprozesse.

Durch langjährige Erfahrung in der Digitalisierung anspruchsvoller Fachprozesse und dem stetig wachsendem Domänenwissen versteht Löwenfels diese Zusammenhänge aus der Praxis sehr genau. Dieses Verständnis hilft, früh zu erkennen, wo EFAS seine Wirkung entfaltet, welche Prozesse angepasst werden müssen und an welchen Stellen neue Herausforderungen entstehen. Der Auftritt am EDI Podium war bereits angekündigt. Im Beitrag EFAS und Software

Der Auftritt am EDI Forum war bereits angekündigt. Im Beitrag EFAS und Software: Oliver Meyer im Interview mit MediData erklärt Oliver Meyer, weshalb echte Vernetzung im Gesundheitswesen Zeit, Vertrauen und Fachverständnis braucht.

Das Referat zusammengefasst

EFAS steht für die einheitliche Finanzierung ambulanter und stationärer Leistungen der obligatorischen Krankenpflegeversicherung. Ab 2032 werden auch Pflegeleistungen zu Hause und im Pflegeheim einbezogen. Gemeint sind Leistungen im Rahmen des Krankenversicherungsgesetzes, finanziert durch die Krankenversicherer und die öffentliche Hand. Die Idee dahinter ist einfach: Beide Bereiche sollen nach derselben Logik finanziert werden. Heute ist das nicht der Fall, und daraus entstehen Fehlanreize.

Heute werden Leistungen je nach Bereich unterschiedlich finanziert. Ambulante Behandlungen laufen vollständig über die Krankenversicherer. Bei stationären Behandlungen tragen die Kantone mindestens 55 Prozent der Kosten, der Rest wird durch die Krankenversicherer finanziert. In der Pflege gilt nochmals eine andere Logik. Durch die unterschiedliche Beteiligung der Kostenträge gibt es heute einen Fehlanreiz.

Mit EFAS wird diese Finanzierung vereinheitlicht und dieser Fehlanreiz eliminiert. Künftig beteiligen sich die Kantone und Versicherer nach demselben Verteilschlüssel an den abgerechneten Leistungen.

Mit EFAS ändern sich aber nicht nur die Geldflüsse, sondern auch die Datenflüsse und die Zuständigkeiten. Künftig stellt der Leistungserbringer nur noch der Krankenversicherung Rechnung, und die Gemeinsame Einrichtung KVG wird zur zentralen Drehscheibe für Daten und Finanzen. Für die Kantone heisst das: hohe finanzielle Verantwortung bei nur noch indirekter Abwicklung, dazu eine umgekehrte Beweislast.

Löwenfels CEO Oliver Meyer am EDI-Forum im Kantonsratssaal Luzern | Bild MediData

Der Weg zu EFAS: eine lange Roadmap

EFAS hat eine lange Geschichte. Sie zeigt, wie viel Zeit eine Reform dieser Grössenordnung in der Schweiz braucht.

2009: Eine parlamentarische Initiative von Ruth Humbel stösst das Thema an.

2011: Die vorberatenden Kommissionen nehmen die Initiative an.

2012: Das geltende Gesetz über die Spitalfinanzierung tritt in Kraft.

2018: Die parlamentarische Beratung zu EFAS startet.

2023: Beide Räte nehmen die Vorlage an. Das Referendum wird ergriffen.

2024: Im November stimmt die Bevölkerung EFAS zu.

2028: Die erste Phase tritt in Kraft, noch ohne Langzeitpflege.

2032: EFAS wird vollständig eingeführt, mit Langzeitpflege.

Bemerkenswert ist ein Detail: Der Gesetzgebungsprozess zu EFAS startete, bevor die heute geltenden Regelungen überhaupt in Kraft traten. Die Reform begleitet das System also schon sehr lange.

«EFAS wird vor allem als Finanzierungsreform wahrgenommen. Aus meiner Sicht ist es ebenso eine Daten- und Prozessfrage. Gut gestaltete Software kann dabei helfen, die neuen Finanzflüsse übersichtlich abzubilden.» – Oliver Meyer

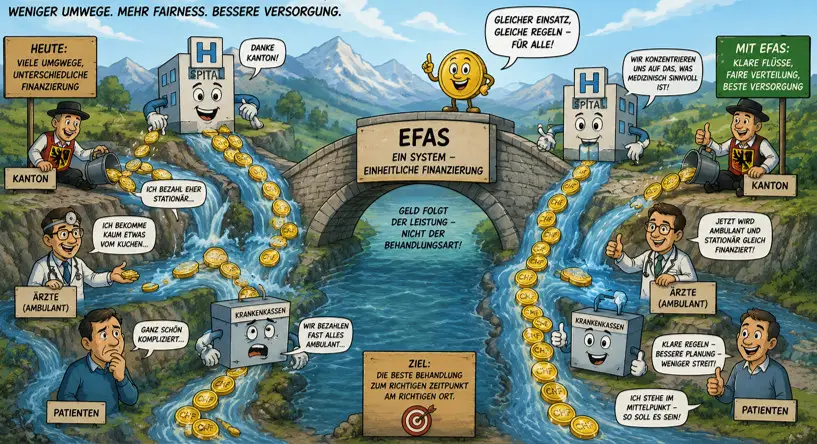

So fliessen Daten und Geld

Heute stellt der Leistungserbringer bei stationären Behandlungen Rechnung an die Krankenversicherung und an den zuständigen Kanton. Beide Seiten prüfen und bezahlen ihren Anteil. Die Kantone stehen damit direkt in der Abwicklung. Sie prüfen Zuständigkeit, formale Voraussetzungen und kantonale Vorgaben im Rahmen ihrer heutigen Rolle. Stationäre Behandlungen machen deshalb auch bereits heute einen wesentlichen Teil des kantonalen Budgets aus.

Wie es unter EFAS läuft: Der Leistungserbringer stellt die Rechnung nur noch der Krankenversicherung. Diese prüft die Rechnung und übermittelt die relevanten Daten an die Gemeinsame Einrichtung KVG. Die Gemeinsame Einrichtung stellt diese Daten gemeinsam mit der Sammelrechnung der Kantonsbeiträge wöchentlich und strukturiert den Kantonen zur Verfügung. Bei ungerechtfertigt gestellten Rechnungen kann er später eine Rückforderung stellen. Mit diesen Daten können die Kantone Rechnungen plausibilisieren sowie Versorgung und Budget planen.

Die Gemeinsame Einrichtung KVG nimmt unter EFAS also eine zentrale Rolle im Gesamtprozess ein.

Grafik erstellt mit KI.

Auswirkungen und Risiken für die Kantone

Für die Kantone bringt EFAS spürbare Veränderungen. Sie lassen sich in drei Ebenen gliedern.

Fachlich: Ambulante Leistungen werden neu budgetrelevant. Die Kantone tragen die Gesamtverantwortung für die Versorgung, wickeln die Abrechnung aber nur noch indirekt ab. Es entsteht eine Situation, in der ein Kanton viel Verantwortung trägt, ohne direkt mit den Leistungserbringern in der Abwicklung zu stehen. Er muss budgetieren, die Vergütung im Griff haben, die Versorgung steuern und das Ganze gegenüber Politik und Öffentlichkeit verantworten.

Organisatorisch: Bestehende Prozesse müssen angepasst werden. Die Verarbeitung aggregierter ambulanter Rechnungen kommt neu hinzu und muss in die Prüf- und Freigabeprozesse integriert werden. Es entstehen neue Schnittstellen, allen voran zur Gemeinsamen Einrichtung KVG. Diese muss definiert, technisch angebunden und fachlich abgestimmt werden. Hinzu kommt ein höherer Abstimmungsbedarf, weil Unklarheiten künftig zwischen Kanton und Versicherer geklärt werden, nicht mehr direkt mit den Leistungserbringern.

Die umgekehrte Beweislast: Ein Punkt verdient besondere Aufmerksamkeit. Heute muss der Leistungserbringer nachweisen, dass der Kanton zuständig ist. Unter EFAS müssen die Kantone im Zweifel nachweisen, dass sie für eine Leistung nicht zuständig sind. Diese Umkehr erhöht die Anforderungen an Daten, Transparenz und Prüfprozesse deutlich.

Daraus ergeben sich konkrete Risiken: Finanzielle Risiken, rechtliche und aufsichtsrechtliche Risiken sowie operative Risiken. Die Konsequenz ist klar: Prozesse müssen sauber definiert, Verantwortlichkeiten eindeutig geregelt und Schnittstellen zuverlässig betrieben werden, um Verzögerungen, Fehler und Mehraufwand zu reduzieren.

Was das für die Praxis bedeutet, vertieft der Beitrag EFAS Umsetzung: Was Kantone jetzt bei Datenflüssen und Rechnungsprüfung beachten müssen. Er zeigt unter anderem, weshalb die Rechnungsprüfung unter EFAS zum Steuerungsinstrument wird und welche Fragen zur Ausgestaltung der Datenflüsse noch offen sind.

Offene Grundfragen für die Behörden

Zwei Fragen aus dem Vortrag bleiben besonders hängen, weil sie über die die technische Umsetzung hinausgehen.

Die erste betrifft die Rechnungsprüfung: Wie weit soll sie gehen? Krankenversicherer prüfen Rechnungen im Rahmen ihrer gesetzlichen Aufgaben. Kantone hingegen finanzieren mit Steuergeldern und müssen gegenüber Politik und Öffentlichkeit Rechenschaft ablegen.. Diese unterschiedliche Perspektive trifft unter EFAS direkt aufeinander.

Die zweite betrifft die Aufsicht: Wie wird die Aufsicht über die Krankenkassen geregelt? Sie erfolgt durch das Bundesamt für Gesundheit, nicht durch die Kantone. Gleichzeitig sind die Kantone finanziell beteiligt und tragen Verantwortung für Versorgung, Planung und Budgetierung. Daraus entsteht ein Zusammenspiel, das fachlich, organisatorisch und technisch sauber geregelt werden muss.

Diese Fragen sind noch nicht abschliessend beantwortet. Sie zeigen, dass EFAS nicht nur ein technisches, sondern auch ein institutionelles Thema ist.

Wie Löwenfels unterstützt

Löwenfels begleitet Behörden seit Jahren bei genau diesen Themen. Die Applikationen für die Rechnungsprüfung stationärer Behandlungen und für die Restkostenfinanzierung zeigen, wie sich komplexe Finanzflüsse zuverlässig und transparent abbilden lassen. Mit EFAS gewinnen diese Fähigkeiten zusätzlich an Bedeutung.

Sie möchten wissen, was EFAS konkret für Ihre Organisation bedeutet? Wir tauschen uns gerne mit Ihnen aus und zeigen Ihnen, wie Sie sich frühzeitig vorbereiten können.

Weitere Beiträge

Das könnte Sie interessieren

-

Digitale Souveränität für Schweizer Behörden: Herausforderungen und Lösungen

Weiterlesen: Digitale Souveränität für Schweizer Behörden: Herausforderungen und Lösungen -

EFAS und Software: Oliver Meyer im Interview mit MediData

Weiterlesen: EFAS und Software: Oliver Meyer im Interview mit MediData -

EFAS Umsetzung: Was Kantone jetzt bei Datenflüssen und Rechnungsprüfung beachten müssen

Weiterlesen: EFAS Umsetzung: Was Kantone jetzt bei Datenflüssen und Rechnungsprüfung beachten müssen